a cura dello Studio Associato Faggiotto Samorè

Il Trattamento di Fine Rapporto (TFR) è una somma che il lavoratore matura durante il rapporto di lavoro ma che viene erogata solo alla cessazione. Entro sei mesi dall’assunzione, il dipendente deve decidere se:

- Lasciare il TFR in azienda, dove viene accantonato e rivalutato annualmente.

- Destinarlo a un fondo pensione, che offre una crescita basata su investimenti finanziari e vantaggi fiscali.

Se il lavoratore non prende una decisione entro i sei mesi previsti, scatta il meccanismo del silenzio-assenso: il TFR viene automaticamente versato nel fondo pensione previsto dal contratto collettivo nazionale (CCNL) o, in mancanza di un fondo specifico, nel Fondo Cometa.

Cosa succede in base alla scelta?

Se il TFR resta in azienda, nei futuri rapporti di lavoro il dipendente potrà nuovamente scegliere se mantenerlo in azienda o aderire a un fondo pensione. Se invece il TFR viene versato in un fondo, questa scelta è irreversibile: nei lavori successivi il lavoratore sarà obbligato a continuare con la previdenza complementare, pur potendo cambiare il fondo di adesione.

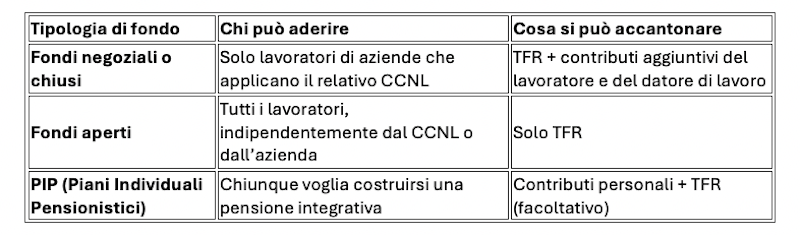

Tipologie di Fondi Pensione

Non esiste un solo tipo di fondo pensione. Ogni fondo ha regole diverse su chi può aderire e su quanto si può versare:

I fondi negoziali o chiusi sono particolarmente vantaggiosi perché permettono di accantonare, oltre al TFR, anche una quota aggiuntiva versata sia dal lavoratore che dal datore di lavoro, aumentando così l’importo accumulato.

Quali sono i vantaggi del fondo pensione?

- Deducibilità fiscale

- I contributi volontari versati nel fondo pensione (escluso il solo TFR) sono deducibili dal reddito fino a 5.164,57 euro l’anno.

- Questo permette di ridurre il reddito imponibile e quindi pagare meno tasse.

- Maggiore rendimento e rivalutazione

- Il TFR lasciato in azienda cresce grazie a una rivalutazione fissa dell’1,5% annuo, più il 75% dell’inflazione ISTAT.

- Nei fondi pensione, invece, la crescita dipende dal tipo di investimento scelto: fondi obbligazionari (più sicuri) o azionari (più rischiosi ma con potenziali rendimenti maggiori).

- Tassazione più vantaggiosa

- Il TFR lasciato in azienda è soggetto a tassazione separata con un’aliquota calcolata in base alla media degli ultimi 5 anni di reddito, ma comunque non inferiore al 23%.

- Il TFR versato in un fondo pensione ha una tassazione più bassa: parte dal 15% e può scendere fino al 9% per chi rimane iscritto al fondo per almeno 35 anni.

- Possibilità di pensionamento anticipato

- Con il TFR lasciato in azienda, il lavoratore può ritirarlo solo alla cessazione del rapporto di lavoro.

- Con un fondo pensione, invece, si può accedere alla RITA (Rendita Integrativa Temporanea Anticipata), che permette di ricevere una rendita già 5 o 10 anni prima della pensione di vecchiaia se si rispettano determinati requisiti (ad esempio, disoccupazione per più di 24 mesi).

Quale scelta conviene?

- Lasciare il TFR in azienda conviene a chi preferisce un’opzione più semplice e senza rischi, accettando però una tassazione più alta e rendimenti inferiori.

- Versarlo in un fondo pensione è vantaggioso per chi vuole una tassazione agevolata, una rivalutazione potenzialmente più alta e la possibilità di anticipare la pensione.

In conclusione, la scelta dipende dagli obiettivi personali e dalla volontà di costruire una pensione integrativa.

Studio Associato Faggiotto Samorè

Viale Raffaello Sanzio, 42 Valverde

Tel. 0547 86414 – info@studiofaggiottosamore.it